Tin tức

Nguồn cung căn hộ tại Hà Nội và TPHCM diễn biến khác nhau, nhưng giá chung cư tại hai đô thị lớn vẫn duy trì ở mức cao.

Thị trường chung cư Hà Nội và TPHCM có sự phân hóa rõ rệt. Ảnh: Như Hạ

Dữ liệu nghiên cứu của VARS cho thấy, năm 2025, toàn thị trường ghi nhận khoảng 128 nghìn sản phẩm mở bán mới, mức cao nhất trong giai đoạn 2019-2025 và tiệm cận “đỉnh” nguồn cung. Tuy nhiên, thị trường vẫn chưa được “giải khát” hoàn toàn. Bởi cơ cấu nguồn cung tiếp tục mất cân đối khi thiếu hụt nghiêm trọng các sản phẩm nhà ở có giá phù hợp, phần lớn nguồn cung mới lại đến từ các dự án căn hộ cao cấp và các sản phẩm thấp tầng có giá trị lớn.

Đáng chú ý, khoảng 25% nguồn cung căn hộ có giá trên 100 triệu đồng/m2, tập trung chủ yếu ở một số chủ đầu tư lớn. Trong bối cảnh đó, dù nguồn cung tăng nhanh, giá bất động sản vẫn liên tục thiết lập mặt bằng mới.

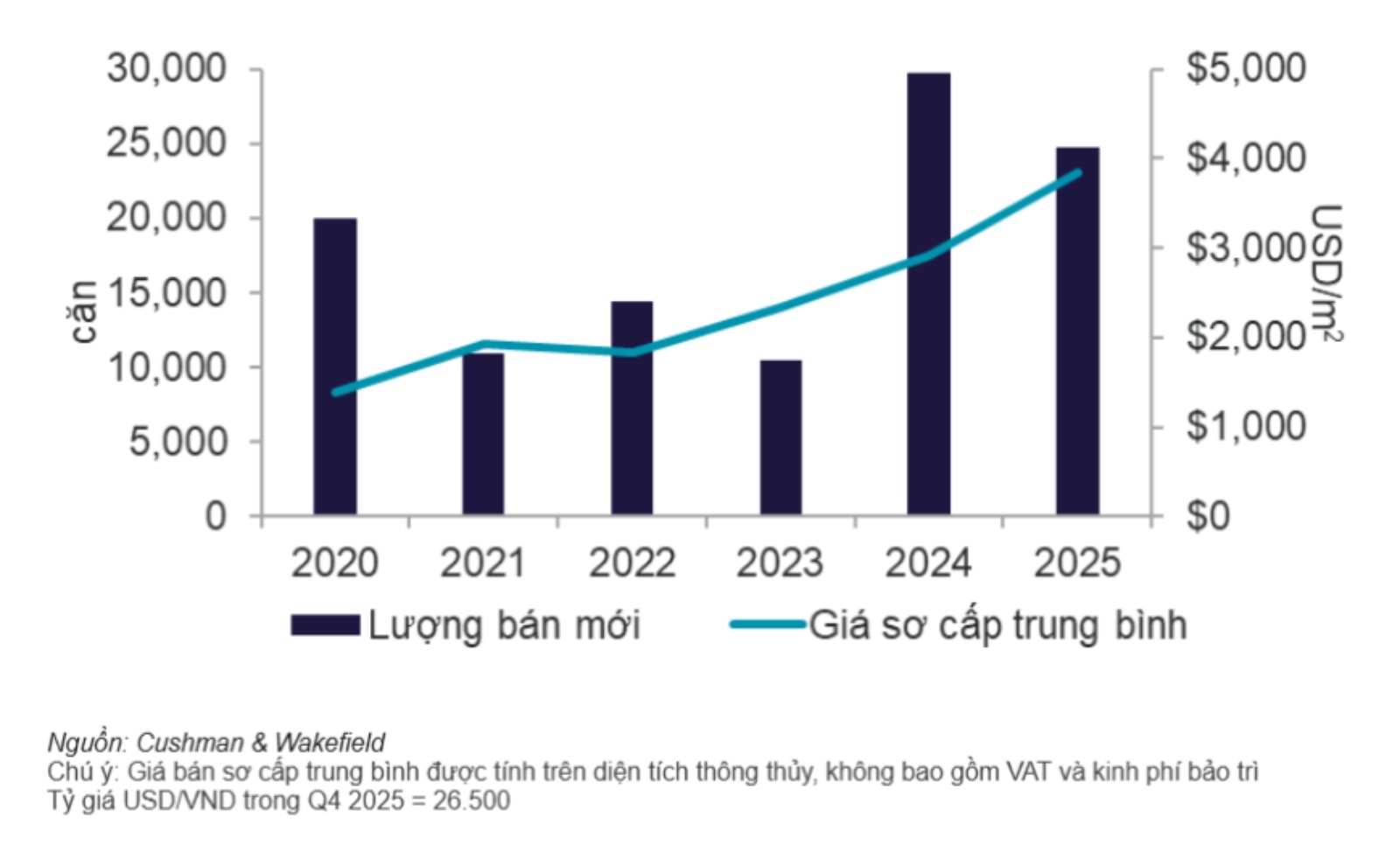

Theo Báo cáo Thị trường Nhà ở Hà Nội của Cushman & Wakefield, trong năm 2025, thị trường căn hộ chung cư Hà Nội ghi nhận khoảng 24.500 căn mở bán, giảm 14% so với năm 2024 nhưng vẫn cao gấp 2,9 lần so với cùng kỳ 2023. Riêng quý IV/2025, nguồn cung mới tăng 34% so với quý trước, song vẫn thấp hơn 32% so với cùng kỳ năm trước, cho thấy sự điều chỉnh về tốc độ ra hàng.

Hiệu suất thị trường chung cư Hà Nội trong quý IV/2025. Ảnh: Cushman & Wakefield

Nguồn cung chủ yếu tập trung tại các khu vực ngoài trung tâm - nơi hạ tầng giao thông kết nối với nội đô ngày càng hoàn thiện, quỹ đất phát triển còn dồi dào và giá bán hợp lý hơn so với khu vực lõi đô thị. Trong quý IV/2025, giá bán sơ cấp trung bình tại Hà Nội đạt khoảng 3.852 USD/m2 (khoảng hơn 102 triệu đồng/m2), giảm 10% so với quý III/2025 nhưng vẫn tăng mạnh 32% so với cùng kỳ năm 2024. Theo dự báo, giai đoạn 2026-2028, thị trường có thể đón nhận hơn 68.000 căn hộ mới, tiếp tục duy trì xu hướng dịch chuyển nguồn cung ra các khu vực vệ tinh.

Quý IV/2025, TPHCM ghi nhận 3.358 căn hộ chung cư chào bán mới, tăng mạnh khoảng 5 lần so với quý trước, tuy nhiên, chỉ tăng nhẹ 4% so với cùng kỳ năm 2024 - thị trường đang phục hồi, và mang tính chọn lọc. Giá bán sơ cấp trung bình trong quý IV/2025, đạt khoảng 6.113 USD/m2 (tương đương hơn 161 triệu đồng/m2), tăng mạnh khoảng 16% so với quý III/2025 và tăng khoảng 65% so với cùng kỳ năm 2024, do các dự án mới luôn có định vị cao hơn dự án cũ.

Dự báo, xu hướng giá bán trung bình sơ cấp tại thị trường TPHCM dự kiến sẽ tiếp tục neo ở mức giá cao do áp lực chi phí đầu vào tăng, và lãi suất tín dụng cho vay mua bất động sản đang điều chỉnh tăng. Dòng tiền từ các khu vực khác, đặc biệt là nhà đầu tư từ phía Bắc đang đổ vào TPHCM với kỳ vọng dư địa tăng sau thời gian dài trầm lắng vì thiếu hụt nguồn cung mới.

Theo dữ liệu từ Trung tâm Nghiên cứu Thị trường & Am hiểu Khách hàng One Mount Group, giá bán trung bình tại 2 thị trường đang chứng kiến những diễn biến trái ngược đáng chú ý trong 2025, phản ánh sự đa dạng trong nguồn cung và kỳ vọng đầu tư.

Ông Trần Minh Tiến - Giám đốc Trung tâm Nghiên cứu thị trường & Am hiểu khách hàng One Mount Group - nhận định, thị trường căn hộ tại Hà Nội và TP.HCM đang bước vào một giai đoạn chuyển mình với sự phân hóa rõ rệt về động lực tăng trưởng.

"Sau khi bứt phá mạnh mẽ trong giai đoạn 2024-2025, thị trường Hà Nội được dự báo sẽ duy trì đà tăng trưởng nhưng với tốc độ ổn định và mặt bằng giá phù hợp hơn với số đông. Trong khi đó, TP.HCM đang đứng trước một làn sóng tăng trưởng mới khi các điểm nghẽn pháp lý dần được khai thông. Đặc biệt, việc triển khai các dự án trọng điểm tại khu vực Thủ Thiêm trong năm 2026 sẽ đóng vai trò là 'đầu tàu' thiết lập những cột mốc giá mới, tái định vị hoàn toàn mặt bằng giá trị cho khu vực trung tâm" - ông Tiến chia sẻ.

Theo https://laodong.vn/