Tin tức

Thị trường tài chính Việt Nam năm 2026 đang chứng kiến những nhịp điệu mới sau giai đoạn phục hồi. Mọi ánh mắt của nhà đầu tư, người dân và doanh nghiệp hiện đang đổ dồn vào động thái của nhóm 4 ngân hàng thương mại nhà nước lớn nhất (Big4) – bao gồm Vietcombank, BIDV, VietinBank và Agribank.

Với vai trò là "anh cả" điều tiết thị trường, bất kỳ sự thay đổi nào trong biên độ lãi suất của Big4 đều tạo ra hiệu ứng domino mạnh mẽ. Bài viết này của BRE.VN sẽ cung cấp góc nhìn chuyên sâu về dự báo biến động lãi suất Big4 2026 và phân tích tác động trực tiếp đến ba trụ cột chính: Gửi tiết kiệm, Vay vốn và Thị trường Bất động sản.

Dữ liệu dựa trên dự báo của các chuyên gia cho năm 2026 - Hình ảnh có sử dụng AI

Dữ liệu dựa trên dự báo của các chuyên gia cho năm 2026 - Hình ảnh có sử dụng AI

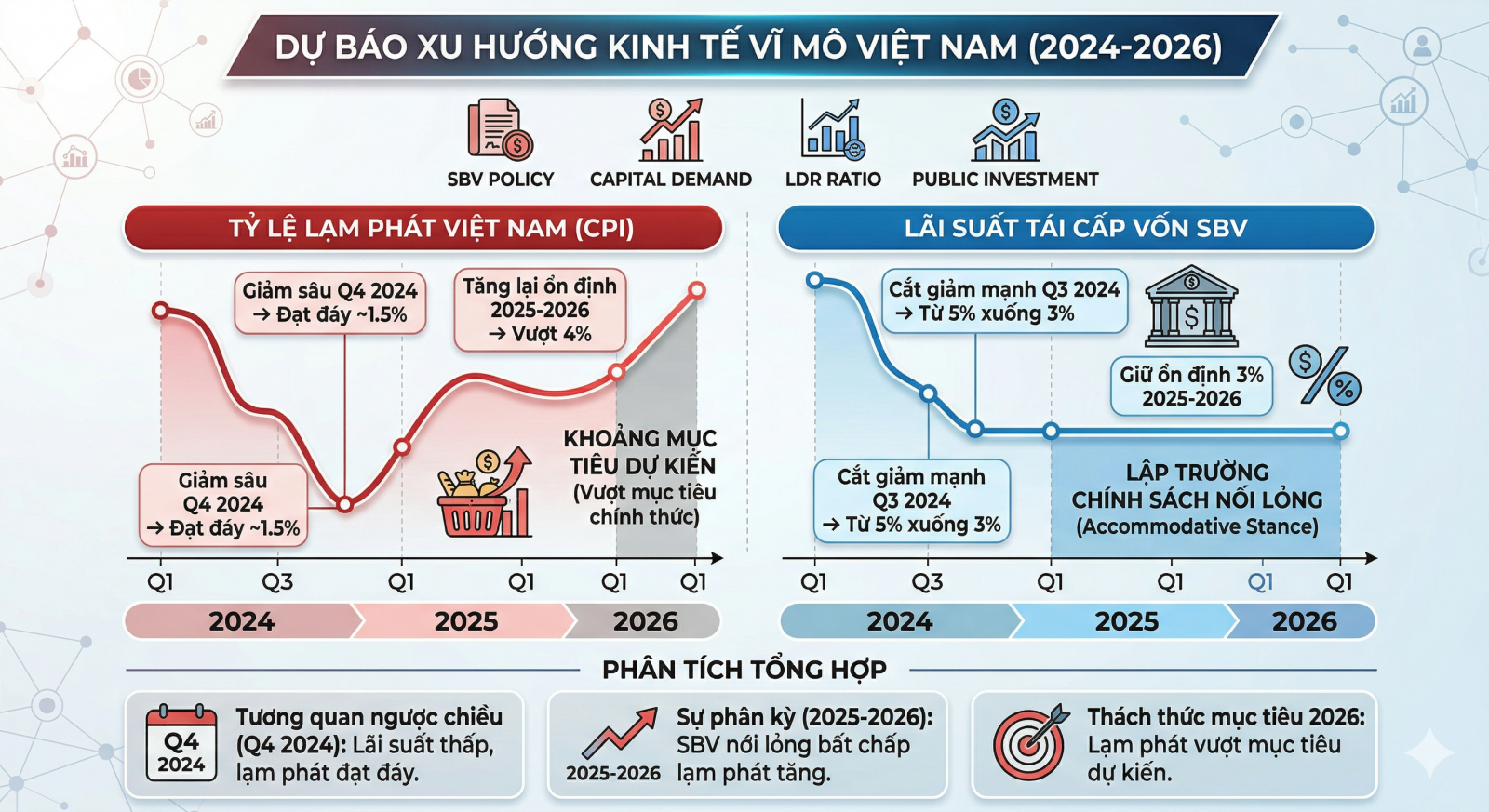

Trước khi đi vào dự báo chi tiết, cần hiểu rõ các yếu tố đang "cầm lái" mặt bằng lãi suất năm 2026:

Chính sách tiền tệ "Thận trọng – Linh hoạt": NHNN tiếp tục ưu tiên mục tiêu kiểm soát lạm phát và ổn định kinh tế vĩ mô. Tuy nhiên, áp lực từ lạm phát toàn cầu và biến động tỷ giá USD/VND đang thu hẹp dư địa nới lỏng chính sách.

Sức ép từ lạm phát chi phí đẩy: Giá nguyên vật liệu, logistics và năng lượng neo ở mức cao, buộc NHNN phải duy trì mặt bằng lãi suất ở mức "vừa phải" thay vì "tiền rẻ" như giai đoạn 2020-2021.

Cầu tín dụng phục hồi: Kinh tế khởi sắc khiến nhu cầu vay vốn của doanh nghiệp tăng cao, tạo áp lực lên thanh khoản của hệ thống ngân hàng.

[Image: Chart showing Vietnam's inflation rate and SBV refinancing rate trend 2024-2026]

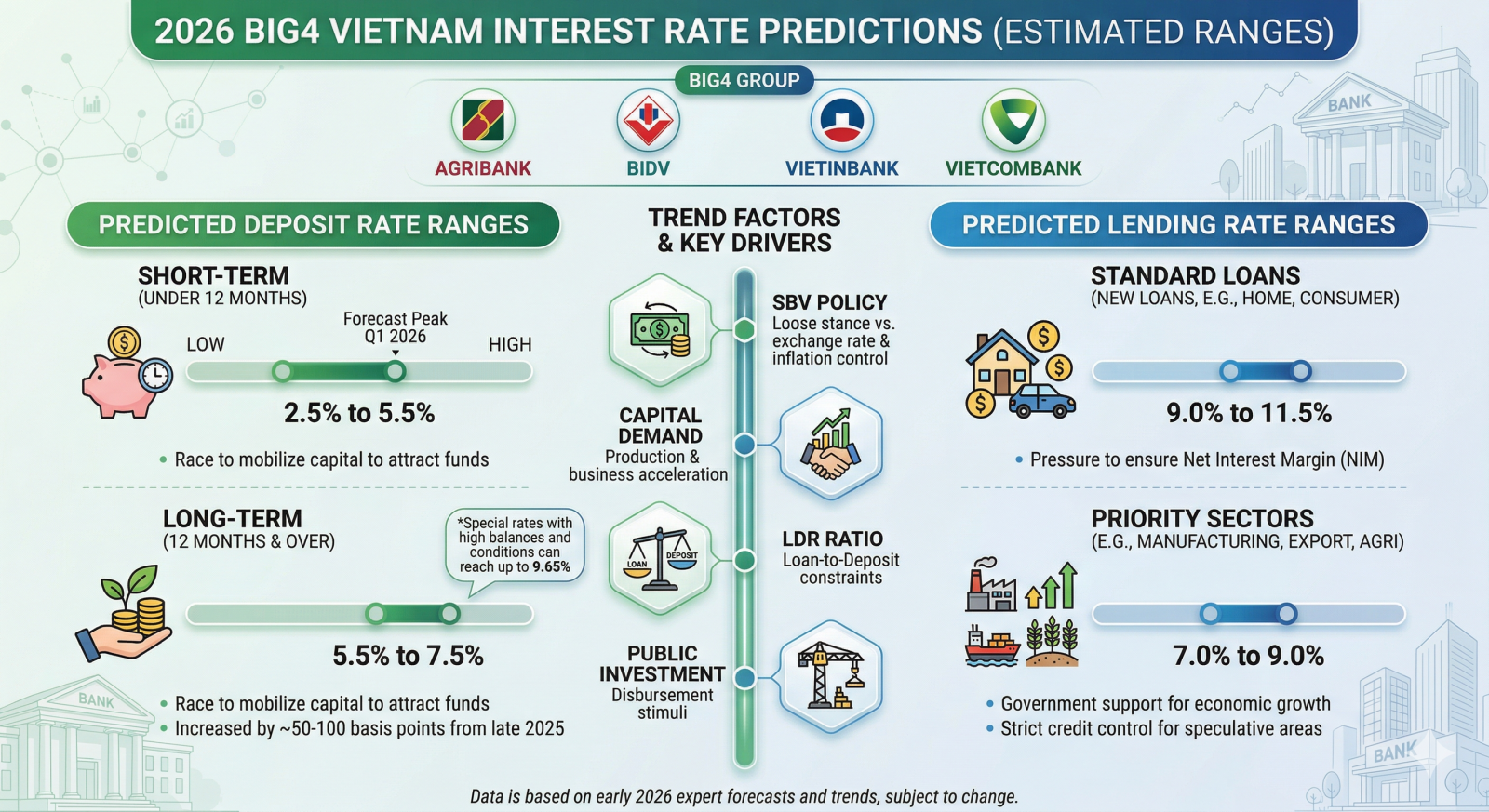

Dựa trên các phân tích vĩ mô, BRE.VN đưa ra kịch bản dự báo về mặt bằng lãi suất của nhóm Big4 như sau:

Chúng tôi dự báo lãi suất huy động của Big4 sẽ có xu hướng tăng nhẹ, không đột biến, tập trung chủ yếu ở các kỳ hạn trung và dài hạn (từ 12 tháng trở lên).

Mức tăng dự kiến: Khoảng 0.5% - 1.0%/năm so với cuối năm 2025.

Lý do: Các ngân hàng cần huy động vốn dài hạn để đáp ứng nhu cầu tín dụng đang quay trở lại và tuân thủ các quy định về tỷ lệ vốn ngắn hạn cho vay trung dài hạn. Big4 sẽ điều chỉnh để giữ tính cạnh tranh với nhóm ngân hàng thương mại cổ phần tư nhân nhưng vẫn đảm bảo vai trò bình ổn.

Mặc dù lãi suất đầu vào tăng, chúng tôi dự báo NHNN sẽ có các công cụ (như nới room tín dụng, hỗ trợ thanh khoản qua thị trường mở) để yêu cầu Big4 giữ ổn định hoặc chỉ tăng rất nhẹ lãi suất cho vay đối với các lĩnh vực ưu tiên và nhu cầu ở thực.

Mức lãi suất thả nổi dự kiến: Phổ biến quanh ngưỡng 9% - 11%/năm (sau khi hết thời gian ưu đãi).

Lý do: Chính phủ muốn hỗ trợ phục hồi kinh tế và ổn định an sinh xã hội thông qua việc người dân có thể tiếp cận vốn mua nhà. Tuy nhiên, mức lãi suất này sẽ khó quay về "đáy" như giai đoạn trước do chi phí vốn đầu vào đã tăng.

3. Lãi Suất Big4 Biến Động Tác Động Như Thế Nào?

Mặc dù lãi suất tăng là tin vui, nhưng BRE.VN khuyên người gửi tiền cần lưu ý:

Lợi nhuận thực: Cần so sánh lãi suất nhận được với tỷ lệ lạm phát để xác định lợi nhuận thực tế.

Chiến lược gửi tiền: Trong bối cảnh lãi suất có xu hướng tăng, nên chia nhỏ khoản tiền gửi vào các kỳ hạn khác nhau để có sự linh hoạt và tối ưu hóa lợi nhuận khi lãi suất điều chỉnh.

Đối với người vay, việc lãi suất neo ở mức khá cao (trên 9%) đặt ra bài toán về sức bền tài chính:

Áp lực trả lãi thả nổi: Cần tính toán kỹ khả năng chi trả khi lãi suất hết ưu đãi và chuyển sang thả nổi.

Tỷ lệ đòn bẩy an toàn: Theo khuyến nghị của chuyên gia Bach BRE (trên kênh TikTok @bachbre), tổng số tiền gốc và lãi trả hàng tháng không nên vượt quá 40% thu nhập ổn định của gia đình.

Đây là phân khúc chịu ảnh hưởng trực tiếp và mạnh mẽ nhất từ biến động lãi suất Big4:

1. Thị trường BĐS nhu cầu thực (Nhà ở, Căn hộ vừa túi tiền):

Tác động: Lãi suất vay neo cao sẽ làm chậm nhịp phục hồi của thanh khoản. Người mua ở thực sẽ trở nên thận trọng hơn, thời gian ra quyết định mua nhà sẽ kéo dài hơn.

Cơ hội: Tuy nhiên, những dự án có pháp lý chuẩn chỉnh, vị trí tốt, đáp ứng nhu cầu ở thực (ví dụ như dòng căn hộ Bcons hay Lê Phong) vẫn sẽ giữ được giá trị và sự băn khoăn mua nhà của giới trẻ (như Gen Z) sẽ dần được giải tỏa nhờ các chính sách ân hạn của chủ đầu tư.

2. Thị trường BĐS đầu cơ (Đất nền vùng ven, Biệt thự nghỉ xa xỉ):

Tác động: Sẽ tiếp tục "đông băng" hoặc điều chỉnh giảm giá sâu. Lãi suất cao khiến chi phí cơ hội của việc chôn vốn tăng lên, nhà đầu tư sẽ ưu tiên các kênh đầu tư có dòng tiền hoặc tính thanh khoản cao (như gửi tiết kiệm, chứng khoán).

3. Tỷ suất lợi nhuận cho thuê (Cash Flow):

Tác động: Với mức lãi suất vay quanh 10%, nhà đầu tư BĐS dòng tiền cần phải tối ưu hóa quản lý vận hành để đảm bảo tỷ suất lợi nhuận cho thuê cao hơn chi phí lãi vay (thường phải đạt trên 8-10%/năm mới khả thi).

Dự báo lãi suất ngân hàng Big4 năm 2026 sẽ bước vào chu kỳ "tăng trong kiểm soát". Đây không phải là thời điểm của "tiền rẻ" dễ dàng lướt sóng, mà là thời điểm của những nhà đầu tư giá trị và người mua ở thực có sự chuẩn bị bài bản về tài chính.

Thị trường bất động sản năm 2026 đầy cơ hội nhưng cũng không ít rủi ro về dòng tiền. Đừng để những quyết định cảm tính làm ảnh hưởng đến tài sản của bạn.

Hãy để các chuyên gia BĐS của BRE.VN đồng hành cùng bạn:

✅ Phân tích chi tiết bài toán tài chính & lãi suất vay mua nhà 2026.

✅ Tư vấn giỏ hàng BĐS nhu cầu thực, pháp lý chuẩn, giá tốt từ chủ đầu tư uy tín.

✅ Kết nối trực tiếp với đội ngũ BRE để được tư vấn chiến lược đầu tư dòng tiền bền vững.

???? Website: https://bre.vn/

???? Văn phòng: SH.06 Bcons Polygon, 11A Bế Văn Đàn, P. An Bình, TP. Dĩ An, Bình Dương.